自己破産

借金100万円〜数億円でも 自己破産、法人破産でゼロに!

初回着手金 最低1万円で、最短即日、督促ストップ! 借金問題を解決します。

安心の無料相談実施中

このような方は 今すぐご相談ください

- 借金の返済に追われ、毎月の生活が苦しい

- 返済額が収入に対して大きすぎる

- 返済のために新たな借金を重ねている

- 借金元からの取り立てが辛い

- 自己破産と言われたが、他の方法も知りたい。手続きも不安。

- 情報商材、FX、投資で借金を抱えてしまった

- 住宅ローンの返済が厳しい

- 事業の失敗で借金を抱えている

- 家族に迷惑をかけたくない

- 会社に知られたくない

- 財産を失いたくない

選ばれる6つの理由

初回着手金最低1万円

着手金最低1万円で借金の大小関わらず最短即日で催促がストップします。

解決実績800件超え

自己破産・個人再生・任意整理の豊富な実績で様々なケースに対応可能です。

今、お金がなくても対応可能

初回相談料無料。弁護士費用もご無理のない範囲で分割可能です。

情報商材・FX・投資系にも対応可能

情報商材や儲け話の借金もゼロにできます。

時間外も相談可能

平日18時以降の相談も対応しております。ご予約の際にご希望の相談時間をお伝えください。

土日も対応可。LINE・メールは24時間受付

平日のみならず土日も柔軟に対応しております。LINE、メールでしたら24時間受付中です。

あなたに最適な借金解決方法は?

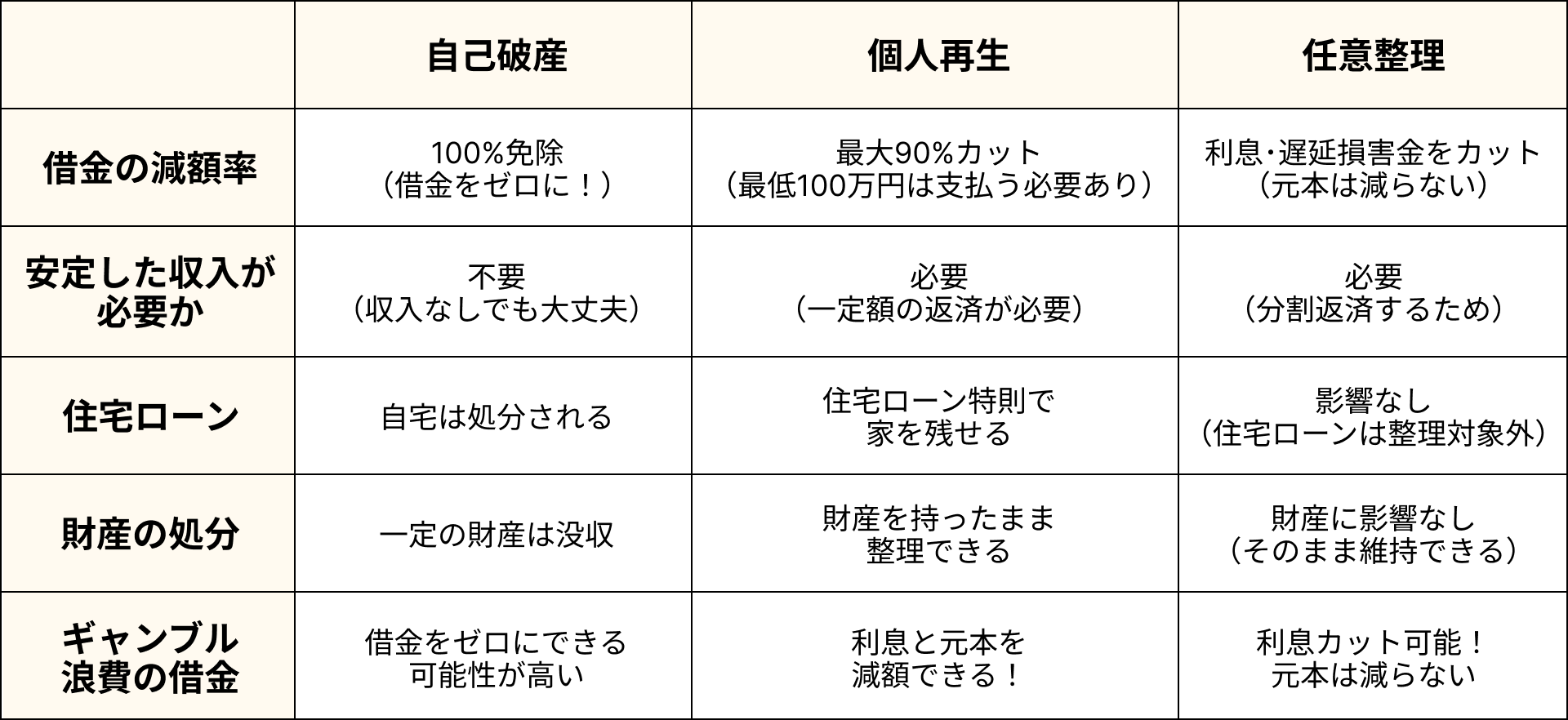

債務整理の種類と特徴

自己破産

- 借金の減額率

- 100%免除(借金をゼロに!)

- 安定した収入が必要か

- 不要(収入なしでも大丈夫)

- 住宅ローン

- 自宅は処分される

- 財産の処分

- 一定の財産は没収

- ギャンブル浪費の借金

- 借金をゼロにできる可能性が高い

個人再生

- 借金の減額率

- 最大90%カット(最低100万円は支払う必要あり)

- 安定した収入が必要か

- 必要(一定額の返済が必要)

- 住宅ローン

- 住宅ローン特則で家を残せる

- 財産の処分

- 財産を持ったまま整理できる

- ギャンブル浪費の借金

- 利息と元本を減額できる!

任意整理

- 借金の減額率

- 利息・遅延損害金をカット(元本は減らない)

- 安定した収入が必要か

- 必要(分割返済するため)

- 住宅ローン

- 影響なし(住宅ローンは整理対象外)

- 財産の処分

- 財産に影響なし(そのまま維持できる)

- ギャンブル浪費の借金

- 利息カット可能!元本は減らない

それぞれの整理方法が向いている方

自己破産

「もう返済が不可能で、借金をゼロにしたい方。賃貸住まいの方」

個人再生

「持ち家を守りながら、借金を大幅に減額したい方。ギャンブル・浪費の借金を減額したい方」 持ち家を残して借金を、1/5~1/10程度に減額できます。

任意整理

「カードローン・リボ払い・消費者金融の元本は払えるが、利息が負担になっている方」 家族や職場に知られず借金返済額を減らせる可能性があります。

自己破産の事例

自己破産の事例を見る

個人再生の事例

個人再生の事例を見る

任意整理の事例

任意整理の事例を見る

安心の対応体制

経験豊富な3名の専門家が親身にサポート

福岡県弁護士会 福岡部会所属

弁護士

船越 高寿

takahisa funakoshi

福岡県弁護士会 福岡部会所属

弁護士

向井 智絵

tomoe mukai

福岡県司法書士会所属

司法書士

村岡 里彩

risa muraoka

借金元から督促がずっと続き、ひいては

訴訟を起こされ、

給与や家・車などの資産を

差し押さえられる可能性が出てきます。

放置していても借金がどんどん膨らみ

状況は悪化していく一方ですが、

弁護士に相談することで、借金の返済を

止めることが可能です。

借金問題を解決するには、いち早く

弁護士に相談することがもっとも重要です。

あなたに最適な解決方法を、自己破産・

個人再生の取扱件数800件超の

豊富な経験を持つ船越法律事務所の

弁護士と一緒に

借金問題の解決方法を

探してみませんか?

ご相談は無料です まずはお気軽にお問合せください

弁護士費用

弁護士費用の問題で債務整理を諦めることがないよう相談料を無料とし、ご依頼された場合でもわかりやすい弁護士費用基準を設けております。安心してご依頼ください。

法律相談料

- 法律相談料

- 初回無料

通常、弁護士にご相談される際には相談料がかかります。弊所では借金問題でお悩みの方の経済的負担を考慮し、初回相談料を無料としております。

- ご依頼の場合は、それ以降の法律相談料は発生しません。

- 2回目以降は、1時間あたり11,000円(税込)

自己破産の費用

- 初回着手金

- 10,000円(税込)〜

- 着手金(残金)

- 375,000円(税込)※借金元10社まで

- 成功報酬金

- なし

- 借金元11社以上の場合

- 55,000円(税込)を加算

- 個人事業主の場合

- 55,000円(税込)を加算

- 破産管財人が調査をする場合 (裁判所が財産等の調査が必要と判断した場合に破産管財人を選任します)

- 55,000円(税込)を加算

破産管財人とは:破産する人や会社の財産等を調査・管理し、免責(返済義務を免れること)の許可・不許可を判断するために、裁判所が選んだ人。

法人破産の費用

- 初回着手金

- 10,000円(税込)〜

- 着手金(残金)

- 540,000円(税込)

- 成功報酬金

- なし

- 弁護士費用は消費税込の金額です。

-

別途、以下の費用が必要です。

- ・裁判所に納める費用:約3万円〜

- ・書類の印紙代や郵送費など:実際にかかった費用

- (具体的な金額は、ご相談時に詳しくご説明いたします)

- 事案により増額の可能性がございます。

- 夫婦で同時申立、法人と代表者で同時申立のケースなど、負債の原因等が共通する場合には、事案に応じて減額も検討いたします。

個人再生の費用

- 初回着手金

- 10,000円(税込)〜

- 着手金(残金)

- 375,000円(税込)※借金元10社まで

- 成功報酬金

- なし

- 借金元11社以上の場合

- 55,000円(税込)を加算

- 個人事業主の場合

- 55,000円(税込)を加算

-

持ち家を残したまま

借金を減額する手続きを行う場合 (住宅ローンは継続して支払い、他の借金を大幅に減額できる制度です) - 55,000円(税込)を加算

- 個人再生委員が調査をする場合 (裁判所が財産等の調査が必要と判断した場合に個人再生委員を選任します)

- 55,000円(税込)を加算

- 弁護士費用は消費税込の金額です。

-

別途、以下の費用が必要です。

- ・裁判所に納める費用:約3万円〜

- ・書類の印紙代や郵送費など:実際にかかった費用

- (具体的な金額は、ご相談時に詳しくご説明いたします)

- 夫婦で同時申立、法人と代表者で同時申立のケースなど、負債の原因等が共通する場合には、事案に応じて減額も検討いたします。

任意整理・過払金返還請求の費用

- 初回着手金

- 10,000円(税込)〜

- 着手金(残金)

- 1社目 39,500円(税込) 2社目以降は1社あたり49,500円(税込)

- 成功報酬金

- 過払金返還の場合のみ、得た経済的利益の22%

- 弁護士費用は消費税込の金額です。

- 切手代などの実費が別途発生致します。費用については、弁護士より詳しくご説明いたします。

- 夫婦で同時申立、法人と代表者で同時申立のケースなど、負債の原因等が共通する場合には、事案に応じて減額も検討いたします。

日当

日当は、弁護士が事務所を離れて手続きを行う必要がある場合、その移動時間(現地における執務時間を含みません。)に応じてお支払い頂く費用です。

実費

印刷代・切手代などの訴訟費用、交通費などの費用は、実費としてご負担して頂きます。

その他

その他の費用は一切頂きません。安心してご依頼ください。

よくある不安・ご質問

自己破産

自己破産の質問を見る

- Q1.自己破産すると借金を返さなくていいのですか?

-

Aはい。

自己破産を申立て,裁判所から免責許可を受けられれば,それまでの借金を返す必要がなくなります。

但し,税金や社会保険料,養育費等は対象外です。

- Q2.自己破産すると会社を辞めさせられますか?

-

Aいいえ。

自己破産を理由に解雇することは認められません。

就業規則に「自己破産すると解雇」といった規定があっても,その規定自体が無効です。

但し,一部の職業(いわゆる士業や,警備員,生命保険募集人等)は破産手続中,資格が制限され,その資格に基づく仕事はできません。その場合は,弁護士に対応を相談して下さい。

- Q3.Q2の資格制限される職業には,一生就けないのですか?

-

Aいいえ。

資格が制限されるのは,破産手続中(破産申立から免責が確定するまで。通常3から6か月)のみです。免責が確定(裁判所から免責許可が下り2~3週間後)すると,資格制限は消滅します。

つまり,従前の仕事に就くことができます。

- Q4.家族に迷惑がかかりますか?

-

Aいいえ。

自己破産したからといって,子どもの就職に影響するとか,夫や妻が自分の名義でローンを組めなくなるということはありません。

ただし,家族が借金の保証人になっている場合は,保証人になっている家族に請求が行きますので,検討が必要です。

- Q5.家族に内緒でできますか?

-

Aはい。

必ずしも家族に知らせなければならないわけではありません。

但し,自己破産手続をスムーズに行うためや,自己破産後の生活再建のためには,ご家族の協力を得た方がよいでしょう。ご家族と同居している場合等,ご家族の資料の提出が必要な場合もあります。

- Q6.自宅は手放さないといけませんか?

-

Aはい。

持家の場合は,任意売却または競売にかけなければなりません。なぜなら,自己破産とは所有している財産を処分して債権者に支払い,それでもなお残る債務を免除してもらう制度だからです。

但し,どうしても持家を処分したくない場合は,個人再生という手段もありますので,検討してみて下さい。

- Q7.家は賃貸ですが,退去しないといけませんか?

-

Aいいえ。

自己破産を理由に退去をする必要はありません。

但し,家賃を何か月も滞納している場合は,賃貸借契約を解除され,退去しなければならなくなりますので,注意して下さい。

- Q8.車はどうなりますか?

-

A

- ローンを完済している場合

福岡では,価値が20万円以下のものであれば,処分されない可能性が高いです。20万円を超える価値があれば,管財人によって換価され,債権者への返済に充てられるのが原則です。なお,登録から5年以上経過している自動車は,外車,ハイブリッド・電気自動車,2500ccを超える車等を除き,価値を0円とみなすことができるとされています。 - ローンが残っている場合

多くの場合,ローンが完済されるまで,車の所有者はローン会社になっているため,ローン会社に車を引揚げられます。

- ローンを完済している場合

- Q9.家財道具(テレビ・冷蔵庫等)も処分しないといけませんか?

-

Aいいえ。

生活に必要最低限度の家財道具は処分されません。ドラマで見るような,冷蔵庫から子ども机まで差し押さえられるといったことはありません。日常生活に支障が出ることはほとんどありません。ご安心ください。

但し,換価して10万円以上になるような物であれば,処分の必要がある場合もあります。

- Q10.カードが作れなくなったり,ローンが組めなくなったりするの?

-

Aはい。

自己破産した場合,各金融機関が加盟する信用情報機関に,事故情報として登録されます。そのため,事実上,新たにカードを作ったりローンが組むことができなくなります。

但し,登録期間は,5年~10年程度です。

- Q11.お金がないから弁護士に頼めません

-

A

解決策がきっとあります。一人で悩まないで,専門家に相談して下さい。

相談だけなら無料の場合や,分割払いに応じてくれる弁護士事務所もあります(弁護士相談ルームも,相談無料,分割払可能です。)。

とにかく,一度相談してみて下さい。きっと何か良い解決策が見つかります。

- Q12.借金が少額でも自己破産はできますか?

-

A

自己破産できるかどうかは、その人の収入、生活状況等によって異なり、借金が比較的少額(100万円ほど)であっても自己破産できる場合もあります。

- Q13.自己破産したら戸籍や住民票に記載されますか?

-

A

戸籍・住民票に自己破産したことが記載されることはありません。

- Q14.自己破産は1度しかできませんか?

-

A

免責許可の決定を受けてから7年間経過し、免責不許可事由に該当しない若しくは裁量免責を受けることができれば、再び免責許可決定を受けることができます。

そのため、自己破産は1度しかできないということはありません。

- Q15.自己破産の手続を依頼すると、債権者からの請求はなくなりますか。

-

A請求はなくなります。

自己破産の手続をご依頼いただいた後、当事務所から全債権者に対して「受任通知」という通知を発送します。これによって、債権者からご本人に対する請求がなくなります。弁護士が介入した後、貸金業者がご本人に直接連絡して返済を求める行為は、貸金業法という法律で禁止されています。

- Q16.破産すると、滞納している税金や国民健康保険料も支払わなくてよくなりますか?

-

A税金や国民健康保険料の滞納は免責されません。

そのため、別途役所と相談して支払う必要があります。税金を滞納したままにしておくと、給与を差押えされる可能性がありますので、速やかに役所に連絡し、分割払いなどの相談をしてください。

- Q17.破産すると、周囲に知られる可能性はありますか?

-

A限りなく低いといえます。

破産すると、官報に名前と住所が載りますが、普通の人は官報を読みません。官報とは、行政機関の休日を除くほぼ毎日のように国が発行するいわば新聞のようなものです。ほぼ毎日のように発行される官報に掲載される情報は膨大です。そのため、破産したことを周囲に知られることは、ほぼありません。

- Q18.友人・知人など、一部の借入先を除いて自己破産できますか?

-

Aできません。

自己破産は全ての借入先を対象にしなければなりません。一部の借入先を除いての債務整理をご希望であれば、任意整理という方法があります。

- Q19.生命保険は解約しないといけませんか?

-

A解約返戻金が20万円以下であれば、解約を求められない可能性が高いです。

一方、20万円を超えるようであれば、原則として解約の必要があります。

- Q20.滞納している養育費は支払いの必要がなくなりますか?

-

Aいいえ。

自己破産をしても支払いを免れることができないもの(非免責債権)が、法律によって定められています。養育費は、破産法253条1項4号により免責の対象から外されているため、支払いを免れることはできません。

- Q21.家族の財産も処分の対象になりますか?

-

Aいいえ。

ご家族名義の財産は対象にはなりません。ただし、自己破産の申立直前に本人から家族に名義変更をしていた場合は、財産隠しを疑われる場合があります。また、本人が購入費用を負担している場合、実質的に本人の財産と判断されることもあります。

- Q22.自己破産手続中は引越しや旅行ができなくなりますか?

-

Aいいえ。引越しや旅行は可能です。

ただし、管財事件となった場合は裁判所の許可が必要となります。

同時廃止事件となった場合や、手続終了後であれば、制限は何もありません。

- Q23.自己破産の手続中、日常生活での制約は何かありますか?

-

A同時廃止事件であれば制約はありません。管財事件の場合、一定の制約があります。

管財事件の場合の主な制約として、- 本人宛の郵便物が管財人に転送され、内容を確認される

- 転居に際して、裁判所の許可が必要になる

- 財産の管理・処分権が管財人に移る

- 警備員や生命保険募集人等、制限される資格がある

- Q24.自己破産をすると年金は受給できなくなりますか?

-

Aいいえ。

公的年金(国民年金・厚生年金)については、何の影響もありません。

但し、民間の個人年金に加入していて、解約返戻金が20万円を超える場合、原則として解約の必要があります。

個人再生

自己破産の質問を見る

- Q1.個人再生とはどんな手続ですか?

-

A

借金を圧縮してもらい,3年(特別の事情がある場合には最長5年)で返済する手続です。

裁判所に申立を行う必要があるという点は,自己破産と同じですが,自己破産と異なり,借金の一部を返済していくことになります。また,任意整理と異なり元本自体の減額を受けられます。そのため,任意整理と自己破産の中間の手続といえるでしょう。

- Q2.個人再生にはどんなメリットがありますか?

-

A

住宅ローンが残っている自宅を手放さずに,ほかの借金の減額を受けられるという点が最も大きなメリットです。

また,借りたお金はできるだけ返したいけど,任意整理では難しい場合など,破産に抵抗がある方にもお勧めです。

- Q3.個人再生にはどんな種類がありますか?

-

A

「小規模個人再生」と「給与所得者等再生」の2種類があります。

小規模個人再生の場合は,債権者の過半数(債権額・頭数)が異議を述べた場合,再生計画は認可されません。給与所得者等再生の場合,債権者の同意等は不要ですが,利用の要件が小規模個人再生よりも厳しく,また,債権者への返済額も小規模個人再生より高額になることが多いです。もっとも,債権者の異議により再生計画が認可されないというケースはそれほどないため,実務上は大半が小規模個人再生を利用されています。

- Q4.個人再生をすると,どれぐらい返済額が減るのですか?

-

A

小規模個人再生の場合,①最低弁済額,②清算価値(持っている財産の価値)のいずれか高い方の金額を弁済する必要があります。

給与所得者等再生の場合,①最低弁済額,②清算価値,③可処分所得(収入から税金,社会保険料,最低限度の生活をするのに必要な生活費を控除したもの)の2年分の金額のうち,最も高い金額を弁済しなければなりません。

<※①最低弁済額> 債務額 最低弁済額 100万円未満 全額 100万円~500万円 100万円 500万円~1500万円 債務額の5分の1 1500万円~3000万円 300万円 3000万円~5000万円 債務額の10分の1

- Q5.自宅を手放さずに済みますか?

-

A

現在,住宅ローンを支払っている自宅であれば,住宅資金特別条項を使って,手放さずに済む可能性があります。

実際に利用できるかは,住宅ローンの残額,自宅の評価額,住宅ローン以外の抵当権の有無などによりますので,詳しくは弁護士にご相談ください。

- Q6.財産は処分されてしまうのですか?

-

Aいいえ。

破産と異なり,個人再生の場合,持っている財産を換価処分されることはありません。もっとも,持っている財産の総額が大きければ,その分弁済額も高額になってしまう可能性があるので注意が必要です(Q4・②清算価値)。

- Q7.車を持ち続けることはできますか?

-

A

ローン等が残っていない車であれば、そのまま所有し続けることができます(車の価値は清算価値に加えます(Q4))。これに対し、ローンが残っている場合、原則として、ローン会社から車を引き揚げられ、処分代金をローン残高に充当されることになります。

- Q8.ローンが残っている自動車を持ち続ける方法はないのですか?

-

A

Q7の例外として、自動車のローン会社と弁済協定を締結して、自動車の所有を続けられる場合もあります。もっとも、弁済協定が認められるのは、個人タクシーや、配送業を営んでいる方など、収入を得るために自動車を持ち続けることが必要な場合に限られますので、サラリーマンの方などは使えない場合が多いでしょう。

また、弁済協定の内容は、車の価値分についてのみ、再生手続による圧縮を行わずに支払い続けるというもので、残りの金額については、ほかの債権者と同様に、圧縮の対象としなければなりません。そのため、ローン残高に比べて車の価値がかなり低い場合などには、ローン会社が弁済協定の締結に応じてくれないことも多いでしょう。

- Q9.保証人がいる場合にも使えますか?

-

A

配偶者が住宅ローンの保証人になっている場合等であれば,住宅資金特別条項を利用しても,保証人が債権者から一括請求を受けるということはありません。

それ以外の債務に保証人が付いている場合,主債務者が個人再生を申立てると,債権者は保証人に一括請求を行うことが多いです。任意整理と異なり,個人再生は一部の債権者を対象から外すことはできないため,住宅ローン以外の債務で保証人がいる場合には,保証人も一緒に債務整理を行うことも考えられます。

- Q10.個人再生委員とは何ですか?

-

A

個人再生の申し立てを行うと、裁判所から、個人再生委員が選任されることがあります。個人再生委員は、申立人の財産・収入状況を調査したり、適正な再生計画案を作成するよう勧告を行うなどの役割を担っており、基本的に弁護士が選任されます。

福岡の場合、申立人に代理人弁護士が就いていれば、個人再生委員が選任されないことが多いのですが、個人事業主の方や、収入が安定しておらず再生計画の履行に不安があると判断されるケースなどでは、代理人がついていても、個人再生員が選任されるようになっています。なお、個人再生委員が選任されると、その報酬を別途納める必要があります(現在のところ、福岡では、十数万円とされることが多いようです。)。

- Q11.個人再生の申立後はどのようなことをしなければならないのでしょうか?

-

A

申立後、裁判所から開始決定が出されると、将来的に再生計画をきちんと履行していけるかどうかを確認するため、毎月積立を指示されます。積立額は、基本的に、再生計画で毎月弁済していく予定の金額になります。また、手続中は、毎月家計表をつけていただき、報告書等と一緒に裁判所に提出する必要があります。

- Q12.個人再生手続中に積立てたお金はどうなるのでしょうか。

-

A

裁判所の指示により積立てたお金は、手続中は引き出してはならないのですが、手続が終了すれば、自由に使うことができます。再生計画に基づく弁済の資金として使ってもいいでしょうし、万一に備え、貯蓄しておくのもいいでしょう。

- Q13.手続中に積立てたお金を引き出すとどうなるのですか?

-

A

積立は、将来、再生計画を履行していけるかを確認するために試験的に行うものですので、それを途中で引き出してしまうと、再生計画案の履行可能性がないと判断され、手続が廃止されるおそれがありますので、避けるべきです。

- Q14.パートやアルバイトでも個人再生できますか?

-

Aできます。

個人再生には「将来的に継続して収入を得る見込みがある」ことが必要です。

パートやアルバイトであっても、今後(申立から3~5年間)、雇用継続が見込まれるのであれば利用可能です。

- Q15.個人再生手続き中に引っ越しはできますか?

-

Aできます。

個人再生手続中であっても、引越しに制限はありません。

但し、裁判所への報告は必要です。

- Q16.再生計画に基づく返済が滞るとどうなりますか?

-

A再生計画が取消しされ、借金が元の金額に戻る場合があります。

返済が滞り、債権者からの再生計画取消の申立が裁判所に認められた場合、再生計画は無かったことになり、減額された借金は、元の金額に戻ることになります。

但し、想定外の収入減少・支出増大等、やむを得ない事情が裁判所に認められれば、最長2年の範囲内で、再生計画を延長することも可能です。

- Q17.ギャンブルや浪費が原因の借金でも個人再生は出来ますか?

-

Aできます。

個人再生の場合、自己破産と異なり負債の原因は基本的に問われません。

ただし、弁護士に委任した後は、ギャンブルや浪費は控えて頂き、きちんと家計管理を行っていただく必要があります。

- Q18.勤務先からの借入を除外することはできますか?

-

Aできません。

個人再生は、全ての借入先を対象にしなければなりません。一部の借入先を除いての債務整理をご希望であれば、任意整理という方法があります。

- Q19.個人再生をすると、新たにローンを組んだり、借入が出来なくなりますか?

-

Aはい。

個人再生をすると、各金融機関が加盟する信用情報機関に事故情報として登録されます。そのため、事実上、新たにローンを組んだり、借入することが難しくなります。但し、登録期間は5年~10年程度です。なお、銀行口座の新規開設は可能です。

- Q20.勤務先からの借入があり、給与天引きで返済を行っている場合はどうなりますか?

-

A天引きを停止してもらい、返済を止める必要があります。

個人再生では、一部の債権者にのみ返済をすることは禁止されています。そのため、給与天引きを停止してもらい、返済を止める必要があります。

任意整理

自己破産の質問を見る

- Q1.任意整理をすると毎月の返済額が減るのですか?

-

Aはい。

これまでの遅延損害金や将来の利息をカットすることで,抱えている借金が減る可能性があります。過払い金が発生している場合には,回収し返済に充てることができます。さらに,3~5年の長期の分割返済にすることで毎月の負担が減り,返済の計画が立てやすくなります。

- Q2.任意整理を依頼すると債権者からの取立ては止まりますか?

-

Aはい。

弁護士に任意整理を依頼すると,債権者に受任通知を発送しますので,通常は依頼者様への請求が止まります。

- Q3.ギャンブルや浪費が原因の借金でも任意整理をすることができますか?

-

Aはい。

任意整理は裁判所を利用しない任意の手続きであるため,自己破産の場合とは異なり,借金の原因は問われません。

- Q4.一部の債権者だけ任意整理をすることはできますか?

-

Aはい。

任意整理は裁判所を利用しない任意の手続きであるため,例えば,住宅ローンや自動車ローンを除いた借金だけを任意整理をすることができます。

- Q5.家族に内緒で任意整理できますか?

-

Aはい。

債権者との交渉はすべて弁護士が依頼者様に代わり行いますので,家族に内緒で任意整理することは可能です。ただし,ご家族が保証人になっている場合は,債権者から全額請求されることになるので,ご家族に内緒で任意整理をすることはできません。

- Q6.保証人に迷惑はかからず任意整理できますか?

-

A

主債務者が任意整理をした場合,保証人は債権者から全額請求されることになります。そのため,保証人が要る場合は,保証人の方も一緒に任意整理するなどの対応が必要になります。どうしても保証人に迷惑をかけたくないということであれば,保証人がついていない債権者のみ任意整理を行うという方法もございます。

- Q7.任意整理をすると新たな借り入れはできなくなりますか?

-

Aはい。

滞納をしたり、弁護士が受任通知を送ったりした場合、当該情報が個人信用情報機関に登録されます。そうすると、新たな借り入れの審査に通らないことが多いため、任意整理をすると新たな借り入れはできなくなるといえます。

- Q8.正社員でなくとも任意整理はできますか?

-

Aはい。

任意整理は、債権者と和解をして今後も返済をすることになるため、返済金の準備のためには収入がなければ難しいといえます。しかしながら、きちんと収入のある方であればアルバイトの方、パートの方など雇用形態は問われません。

- Q9.任意整理をすると官報にのりますか?

-

Aいいえ。

任意整理は、裁判所を利用する手続ではありませんので、官報に掲載されることはありません。

- Q10.破産の場合、持家や自動車は手元に残せないと聞きました。任意整理でも手放さなくてはならないのでしょうか?

-

Aいいえ。

破産手続は、破産者が財産を持っていた場合、その財産をお金に換えて債権者に分配することがあります。特に不動産や価値のある自動車を持っていると、その財産を持ち続けることは難しいといえます。しかしながら、任意整理であれば、債権者に返済する原資の準備ができれば、持家や自動車などの財産を持ち続けることは可能です。

- Q11.弁護士に頼まずに、自分で債権者と交渉することはできますか?

-

Aはい。原則は可能です。

しかしながら、ご本人と債権者との交渉では、支払回数の引き上げや、遅延損害金の減額、将来利息免除などの面で弁護士が交渉した場合と比較して、不利な条件となる可能性があります。 弁護士が債権者と交渉する場合、ご本人の予算や収支状況を確認しながら、バランスの良い返済計画を作成します。さらに、支払回数の引き上げ、遅延損害金免除(減額含む)、将来利息免除など返済総額・期間についても弁護士にご依頼頂いた方が利益を得ることができる可能性が高いといえます。

- Q12.何か月も返済を延滞してしまい、債権者から裁判を起こされ訴状が届きました。このような場合でも任意整理はできますか?

-

Aはい。

裁判を起こされてしまっても、訴訟上や訴訟外で和解をすることができます。 しかしながら、裁判を起こされた段階では、遅延損害金の免除は原則しないという債権者も多く、裁判前に和解する方が支払総額は低いといえます。 また、債権者によっては裁判後に給料差押えによって、容易に債権回収ができることから、差押えを避けるため債権者が応じるラインまで和解の条件を上げざるを得ない場合もあります。 いずれにしても、裁判前の方がより良い条件で解決できることが多いといえますので、支払いについて悩まれたら、一度ご相談下さい。

- Q13.どのような場合に任意整理を利用することができますか?

-

A一定の収入(年金のみも含む)があれば可能です。

任意整理は一般的に3年~5年程度の分割返済になるため、返済のための原資が準備できる程度の収入があれば可能です。

- Q14.任意整理によって賃貸マンションの契約更新が出来なくなりますか?

-

Aいいえ。

家賃の滞納がなければ、契約更新に影響はありません。 ただし、任意整理の対象にしたクレジット会社のカードで家賃を支払っている場合、カードが利用停止となり家賃の引落しが出来なくなるため、支払方法の変更が必要です。

- Q15.クレジットカードでのショッピング残高も任意整理できますか?

-

Aできます。

ショッピングで生じた債務も任意整理可能です。 ただし、購入した商品の所有権がカード会社に残っている場合(所有権留保と言います)は、商品の回収を求められる場合があります。

- Q16.裁判所に行く必要はありますか?

-

Aいいえ。

任意整理は、裁判所を介さずに、弁護士が債権者と直接交渉する債務整理です。そのため、裁判所に行く必要はありません。

- Q17.返済はどのように行っていきますか?

-

A一般的に、債権者指定の銀行口座に振込みをして、返済を行っていきます。

なお、支払期限に遅れてしまうと、遅延損害金の発生や、一括での返済を求められることもあります。

- Q18.国民健康保険料や税金は任意整理できますか?

-

Aできません。

国民健康保険料や税金等の国に対する債務は、法律上、非免責債権(自己破産や個人再生をしても免除や減額されない債権)とされており、その性質上、任意整理をすることはできません。

ただし、分割払いに対応してくれるケースもあるため、放置せずに、市町村の担当窓口に相談されることをお勧めします。

- Q19.長年放置していた借金について、突然、請求書が届きました。

-

A消滅時効により、返済の必要がなくなる場合もあります。

最後の取引から5年(判決等の債務名義を取得されている場合は、債務名義を取得された時から10年)経過している場合、消滅時効により、返済の必要がなくなる場合もあります。

ただし、期間経過によって自動的に借金が消えるわけではなく、「時効の援用」という手続きが必要です。